«Буратино выкопал ямку. Сказал три раза шёпотом: «Крекс, фекс, пекс», положил в ямку четыре золотые монеты, засыпал, из кармана вынул щепотку соли, посыпал сверху. Набрал из лужи пригоршню воды, полил. И сел ждать, когда вырастет дерево…».

Этот эпизод из сказки «Золотой ключик, или Приключения Буратино» Алексея Толстого знают все. Он вспоминается одним из первых, когда речь заходит о финансовой наивности. Вложить всё в чудо под обещанный высокий процент и питаться «сырой луковицей» в ожидании богатства — печальный, но знакомый сюжет.

Русская литература хранит немало примеров того, как герои относились к деньгам. Их истории удивительно современны: они легко перекладываются на сегодняшние реалии — от соблазна лёгких денег до бережливости и первых шагов к инвестициям.

Воланд и фантики вместо богатства

В романе «Мастер и Маргарита» свита Воланда разбрасывает по залу варьете деньги — и они превращаются в бумажные обрывки. Восторг толпы мгновенно сменяется растерянностью. Сцена наводит на мысль о краткосрочных соблазнах: мгновенные выгоды, которые оборачиваются ничем.

Но если представить, что вместо иллюзий у зрителей были бы под рукой современные финансовые продукты? Самый проверенный и понятный — срочный вклад — позволяет сохранить деньги и получить гарантированный доход. Более активные могли бы выбрать облигации федерального займа — это надёжный и предсказуемый инструмент с понятной доходностью и меньшим риском, чем у акций.

Плюшкин: копить или приумножать?

У Гоголя Плюшкин собирал всё: вещи, продукты, деньги. Его бережливость когда-то вызывала уважение — соседи ездили к нему «учиться хозяйству». Но с годами страсть к накоплению превратилась в бессмысленное собирательство.

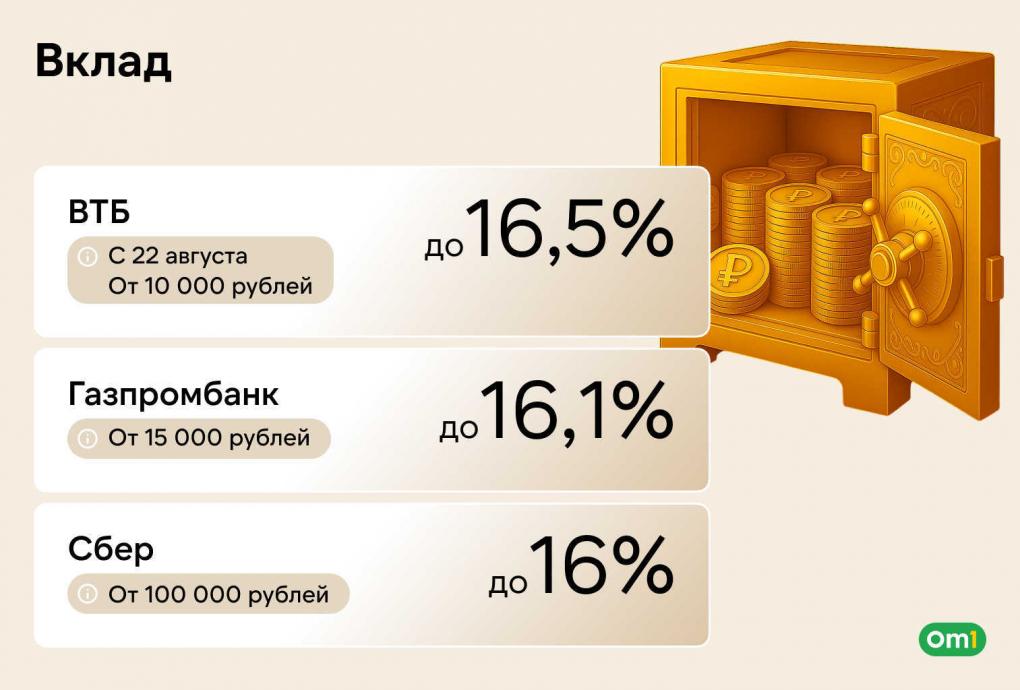

Сегодня его подход можно сравнить с хранением денег «под матрасом»: средства копятся, но не растут. Между тем, сейчас рублёвый вклад может приносить до 16,5 % годовых — капитал не только хранится, но и работает. Плюшкинский сундук в XXI веке мог бы выглядеть куда солиднее.

Чичиков и быстрые схемы

Покупка «мёртвых душ» — символ авантюры ради лёгкой прибыли. Чичиков действовал изобретательно, но строил всё на фикции. Современный аналог — рискованные схемы обогащения. Но если бы Чичиков знал, к чему приведёт такой подход и жил в наши дни, он наверняка обратил бы внимание на программу долгосрочных сбережений (ПДС).

Суть программы в том, что участник вносит на свой счёт в негосударственном пенсионном фонде любую сумму, государство добавляет к сбережениям до 360 тысяч рублей за 10 лет. Но и это ещё не всё — владелец счёта получает доход от инвестиционной деятельности пенсионного фонда и налоговые вычеты. Для любителя хитрых комбинаций Чичикова это был бы идеальный способ получать доход без риска оказаться с пустыми бумагами.

Обломов и лень с процентами

Илья Ильич, главный герой романа Гончарова, не стремился ни копить, ни зарабатывать. Он жил сегодняшним днём, а деньги уходили на мелочи.

Но даже для Обломова в современном мире нашёлся бы инструмент — накопительный счёт. Можно откладывать практически любую сумму и со временем собрать хоть и небольшой, но капитал. А процентная ставка — например, до 16 % годовых — позволила бы копить без усилий, в его привычном спокойном темпе. Для Обломова это был бы идеальный баланс: доход есть, а суеты — никакой.

Анна Каренина: романтика и сбережения

Анна жила сердцем, а не расчётом. Для неё важнее была опора, чем гонка за прибылью. Вероятно, она выбрала бы вклад на долгий срок: вложив от 10 000 рублей, сегодня можно получать до 16 % годовых — и будущее детей обеспечено.

Но её натура подсказывает и другое: в минуты отчаяния Анна могла потратить накопленное на путешествие — поиск счастья важнее любых процентов. И здесь как нельзя лучше подошли бы инвестиционные монеты — это защитный актив, который поможет получить доход на длинном горизонте. Их нельзя легко потратить, как наличные, а дорожают монеты теми же темпами, что и металл, из которого они сделаны — золото, серебро или платина.

Литературные финансы

От Воланда до Обломова — каждый герой на своём примере показывает, что происходит с деньгами без здравого подхода. Кто-то теряет всё в погоне за чудом, кто-то навязчиво копит, чтобы просто копить, а кто-то ленится и откладывает решение на потом.

Современные сберегательные инструменты позволяют избежать этих ошибок, будь то вклады с фиксированным доходом, накопительные счета, облигации, ПДС или золотые монеты. Главное помнить, что финансы — не магия и не случайность, а результат продуманных шагов.